예전에 비해 요즘 많이 줄어들기는 했는데, 거래처에서 명절 떡 값을 운운하거나 대놓고 매출에 특정 요율만큼을 현금으로 요구하는 경우가 있습니다. 특히 사업 초반 매출 한개가 아쉬운 사장님일 수록 울며 겨자먹기 식으로 거래처 확장을 위해 이런 요구에 응해주는 경우가 있습니다.

“이런 요구는 단호히 거절하는 것이 정답입니다.” 경험적으로 이런 요구를 하는 사람도 이런 요구를 수용해 준 회사도 장기적으로 성장하는 것을 보지 못했습니다. 또한 이런 관계는 불편함을 안고 있기 때문에 장기적인 신뢰관계로 발전하는 것이 어렵습니다.

그럼에도 불구하고 부득이하게 캐시백을 해줘야 한다면, 내가 세금을 고려해서 실제로 부담하게 되는 금액과 노출되는 세무 상 리스크에 대해서 알아보도록 하겠습니다.

백만원 캐시백

백만원 매출 조건으로, 백만원 캐시백을 요구를 받았다고 가정하고 계산해보도록 하겠습니다.

대표이사가 고객사에게 현금을 만들어 주기 위해서 법인은 약 162만원의 현금이 필요합니다. 대표이사 급여 수준이 높을 수록 필요한 현금액은 점점 커집니다.

다시 말해서 “100만원 캐시백은 물건 값 162만원 이상을 깎아주는 것으로 생각하시면 됩니다.”

- 대표이사 연봉 5천 이상: 162만원(162%)

- 대표이사 연봉 9천 이상: 192만원(167%)

- 대표이사 연봉 1.5억 이상: 212만원(212%)

우선 백만원에 대해서 법인이 부가세를 10%부담해야 합니다. 또한 현금으로 만들어야 하는 백만원은 대표이사가 본인이 상여로 인출을 해서 거래처에 지급을 했다는 구조로 계산이 이루어집니다.

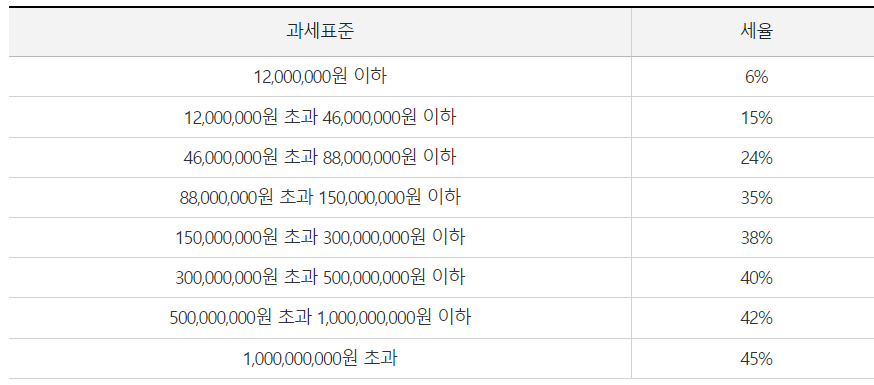

대표이사의 소득구간에 따라 다르겠지만, 대표이사가 7천만원 급여를 받는다고 가정 시 적용세율구간은 24%이며, 지방세와 4대 보험 고려 시 약 34%를 가산해야 백만원이 인출이 가능합니다.

세무 리스크

조세범처벌법에 따라 세액의 최대 3배와 최대 3년 징역형을 받을 수 있는 위험이 있습니다.

조세범이 아니고 과실이라고 우기더라도 고객사에게 준 100백만원에 대한 증여세 고지 위험에 노출됩니다. 백만원의 경우 세율이 10%입니다. 부가세에는 백만원에 대해서는 가공 세금계산서 발행으로 보아 3% 가산세를 부담해야 합니다. 나중에 적발 시에 적발한 시점과 발행 시점 사이의 이자 성격의 가산금도 부담해야 합니다.

“난 급여 외에 회사 돈 쓴 적 없다.”라고 말씀하시는 대표님들이 가지급금으로 고민하는 이유의 대부분 이러한 증빙없는 현금유출 때문인 경우가 많습니다. 바빠서 증빙을 챙기지 못했을 수도 있고 고객사의 갑질의 흔적일 수도 있습니다. 적게는 몇 천 몇 백만원부터 많게는 몇 억의 가지급금으로 좋은 Exit 기회를 놓치거나, 기업가치를 온전하게 평가 받지 못하는 케이스를 많이 봤습니다.

비용증빙을 잘 챙기는 것, 비정상 거래를 하지 않는 것 등 기본에 충실 한 것이 가장 기업가치를 견고하게 만들 수 있습니다.